- Dans le cadre de la semaine de l’éducation financière du 20 au 26 mars 2023, zoom sur l’épargne des ménages.

- Au fil des mois, le stock d’excès d’épargne des ménages européens se renforce. En France, le stock d’excès d’épargne des ménages reste important, représentant 170 milliards d’euros, soit 12% de la consommation annuelle.

Le groupe Allianz a récemment publié une étude sur l’épargne des ménages, principalement en Europe. Principaux résultats : le surplus de stock d’épargne des ménages, accumulé à la suite de la pandémie, reste notable en Europe. Ce stock d’épargne excédentaire, rapporté à la consommation, est le plus important au Royaume-Uni et en Espagne, avec environ 20 à 25%. En revanche, en Allemagne, il est inférieur à 8%.

En Europe, l'excédent d'épargne n'a pas été dépensé autant qu'aux États-Unis par exemple. D’une part, l’incertitude liée à la crise énergétique a favorisé des comportements prudents de la part des ménages européens. D’autre part, le surplus d’épargne s’est surtout concentré sur les ménages à revenus plutôt élevés, ayant une faible propension à dépenser. A la fin de 2022, en Europe, les 40% des ménages les plus modestes n'ont pratiquement plus d’excès d'épargne disponible, tandis que les 20% les plus riches en ont encore, comprise entre 14 000 euros en Allemagne et 33 000 euros en Espagne. Enfin, les ménages européens ont converti la majorité de leur excès d’épargne en actifs peu liquides mais à plus fort rendement, tels que l'immobilier.

En France, l’étude estime que 40% des 170 milliards d’excès d’épargne sont détenus en actifs liquides, une part plus importante que chez nos voisins (Allemagne, Italie et Espagne), à 30%.

Le comportement d'épargne des ménages en France en 2022

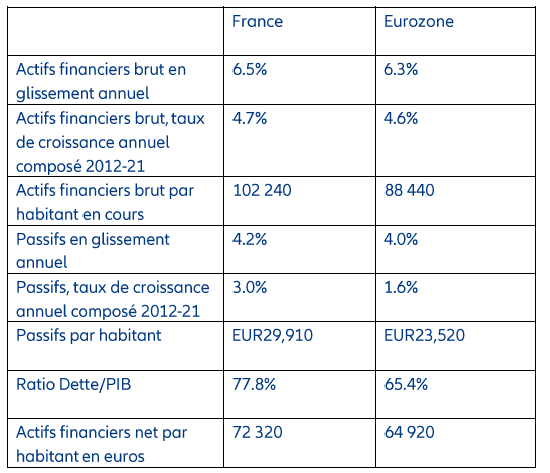

En 2022, les actifs financiers des ménages français ont diminué de 5% en valeur de marché pour atteindre en estimation près de 6 242 milliards d'euros, après trois années de croissance extraordinairement forte (+7% en moyenne par an).

Ce résultat s'explique par les catégories d'actifs que sont les valeurs mobilières et les assurances et fonds de pension : elles ont diminué respectivement de près de 6% et d’environ 16,0%.

Les dépôts bancaires, quant à eux, ont affiché une croissance robuste (+5%) grâce à une forte collecte. Avec une part de portefeuille de 32,6%, cette classe d'actifs est la plus populaire en France (valeurs mobilières : 29,3%, assurances & fonds de pension : 30,5%). Sa part a augmenté de plus de 3 points de pourcentage depuis 2011. Les taux d'intérêt moyens pondérés sur les dépôts bancaires des ménages (janvier-novembre 2022) se sont élevés à 0,87% sur les encours (2021 : 0,66%), et à 1,27% sur les affaires nouvelles (2021 : 0,54%). Ces deux taux sont nettement supérieurs à la moyenne de la zone euro, respectivement de 0,29% et 0,61%, ce qui explique la popularité des dépôts bancaires en France. Néanmoins, la rémunération des dépôts bancaires reste bien inférieure à l’inflation, qui s’est élevée à +5,2% en moyenne annuelle en 2022.

L'épargne récemment constituée s'est élevée à 184,2 milliards d'euros au cours des trois premiers trimestres 2022, soit environ 7% de moins qu'au cours de la même période de l'année précédente. A l’instar du reste de l’épargne, la majeure partie de ce montant a été investie dans des dépôts bancaires (86,3 milliards d'euros). Dans l'ensemble, les titres et les actifs d'assurance (assurances-vie) et de fonds de pension ont également enregistré des entrées (25,8 milliards d'euros et 24,1 milliards d'euros, respectivement). Dans le contexte d'une année boursière morose et du retournement des taux d'intérêt, ces entrées n'ont toutefois malheureusement pas pu compenser les pertes de valeur (-173,7 milliards d'euros et -320,1 milliards d'euros, respectivement).

Le retour de la dette

En revanche, la croissance de la dette s'est sensiblement accélérée : alors que le passif des ménages français a augmenté de 2,8% en moyenne par an au cours de la dernière décennie, une hausse estimée à plus de 5 % est attendue pour 2022. La dette par habitant a augmenté pour atteindre 30 860 euros et le ratio dette/PIB s'est établi à 75,5%.

Enfin, les actifs financiers nets ont chuté d'environ 9 % l'année dernière, soit le taux le plus faible depuis la crise financière mondiale de 2008 ; par habitant, les épargnants français possédaient 65 720 euros (nets).

Au cours de la dernière décennie (2012-21), les ménages français ont obtenu un rendement total moyen des actifs financiers de 4,1% en termes nominaux et de 2,9% en termes réels.

Cela les place bien en dessous de pays comme la Finlande (6,0% contre 4,8%) et les Pays-Bas (5,7% contre 4,2%), par exemple, mais nettement au-dessus de l'Allemagne (3,1% contre 1,7 %) et de l'Autriche (2,5 % contre 0,7 %).

« Les ménages français ont accumulé un large stock d’excès d’épargne depuis la pandémie, de 170 milliards d’euros, auquel ils n’ont pratiquement pas touché. Cela explique la faiblesse des dépenses de consommation en France et en Europe. » explique Maxime Darmet, économiste en charge des zones France et Etats-Unis au sein du groupe Allianz.

« Dans un contexte marqué par l’inflation et les incertitudes économiques, il est plus que jamais nécessaire de prendre en main son épargne pour assurer son avenir. Pour autant, le manque de connaissances financières et l’inquiétude générée par l’actualité freinent particulièrement en France les épargnants dans leurs décisions d’épargne. Il existe pourtant des solutions d’épargne optimisées en fonction du profil de risque de chacun, par exemple la gestion déléguée, disponible en assurance vie et en épargne retraite. » ajoute Marion Dewagenaere, Directrice d’Allianz Patrimoine.

La France en comparaison européenne, données 2021

Sources: Allianz Global Wealth Report 2022, ECB, Eurostat, Allianz Research.

Retrouvez l’étude complète ici .